早期退職の際、企業で積み立てた退職金を受給後、企業型確定拠出年金をiDeCoに移管、積立・運用後、一括受給する場合の注意点と対策について調査・検討してみました。

同時受給の場合も同様な注意点があるかと思われますのでご参考になれば幸いです。

(注)この記事は、筆者がネット等で調べたものを元に、検討、記述しているものであり、正確性に欠ける場合があります。あくまでもこういう考え方があるという事ととっていただき、正確な事は専門家に聞くなりしてご判断いただければと存じます。筆者の無知、考え違いがもとでの損失等については責任を負いかねます。

iDeCoの受給の方法と課税

原則60歳から受け取れるiDeCo(個人型確定拠出年金)の給付に関しては、年金で受給、一括で受給およびその組み合わせと3種類あります。

年金で受給する場合は、国民年金、厚生年金、企業年金等と収入が合算され、公的年金等に係る控除を受けた後、雑所得として課税(所得税、住民税)および国民健康保険料(税)の算定基準に使用されます。

注意点は、都度(目に見える形で)払い込み手数料がかかるという事くらいでしょうか。

一時金として一括受給する場合も、企業の退職一時金と同様、加入期間(企業の退職金で言えば勤続期間)に応じた退職所得控除額を控除した後に税額(国民健康保険除く)が決定されます。

一括受給時の税額計算

本検討課題に関連する、一括受給の場合の企業退職金、DC(企業型確定拠出年金、iDeCo)共通の所得税と住民税の税額計算について、順をおって簡単にまとめておきます。

(1)退職所得控除額と課税退職所得金額の算出

退職金の税額計算には、給付額により以下の控除額を決定後、課税退職所得金額が計算されます

| 勤続年数 | 退職所得控除額 |

| 20年以下 | 40万円x 勤続年数 |

| 20年超 | 800万円+70万円x(勤続年数-20) |

ここで

(A):課税退職所得金額 = (退職金-退職所得控除額) x (1/2)

(2)所得税の計算

(1)の計算後、所得税(累進課税)は下表に従い計算されます。

| (A) 課税対象になる退職金の金額 | (B) 税率(%) | (C)控除額 (円) |

| 195万円以下 | 5% | 0 |

| 195万円を超え330万円以下 | 10% | 97,500 |

| 330万円を超え695万円以下 | 20% | 427,500 |

| 695万円を超え900万円以下 | 23% | 636,000 |

| 900万円を超え1800万円以下 | 33% | 1,536,000 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000 |

| 4,000万超 | 45% | 4,796,000 |

所得税額 = (A) x (B) – (C)

(3)復興特別所得税(2037年迄)の計算

2037年までは復興特別所得税も徴収されます。

復興特別所得税 = (A) x (B) x 2.1%

(4)住民税の計算

住民税は課税退職所得金額にかかわらず、一律10% つまり

住民税(都道県民税4 %&市区町村税6%)= (A) x 10%

ここで重要なのは、すべての税に共通して一括給付金が退職所得控除額以下(一括給付金≦退職所得控除額)であれば、課税退職所得金額が0つまり税金を払わなくてもいいという事、また、超える場合でも、額が少ない方が税負担は小さいという事です。

iDeCo一括受給時の留意点

iDeCoとは別に前年以前に退職金をもらっている場合、iDeCoの退職所得控除額が少なくなるケースがあります。

これは、複数の企業に勤務、かつ重複期間があり、各々の企業から退職金をもらうケースが参考になります。

(退職金の一括受給の際、“前年以前4年以内に退職金を受給した事がありますか?”みたいな問いに返答した(する)かもしれませんがそれと関連します。)

この場合、2社目の退職金控除額の計算が若干複雑になります。

参照:退職所得控除額の計算方法の注意点-2回目の退職金の支給を受けた場合-

これを応用すると、退職時のDC(企業確定拠出年金)移管後のiDeCo分は、前記複数企業の1つとし後から受給する退職金と同様にして取り扱われる事になります。

但し、トリッキーなのは、iDeCo一括金を後から受給する場合、“前年以前4年以内”ではなく、“前年以前14年以内”となる事です。(逆は“前年以内4年”のまま)

iDeCoの退職所得控除額

以上を元に、“前年以前14年以内”に退職一時金を受け取っている場合のiDeCo退職所得控除額がどうなるのかをまとめてみました。

(1)基本的考え方(便宜上)

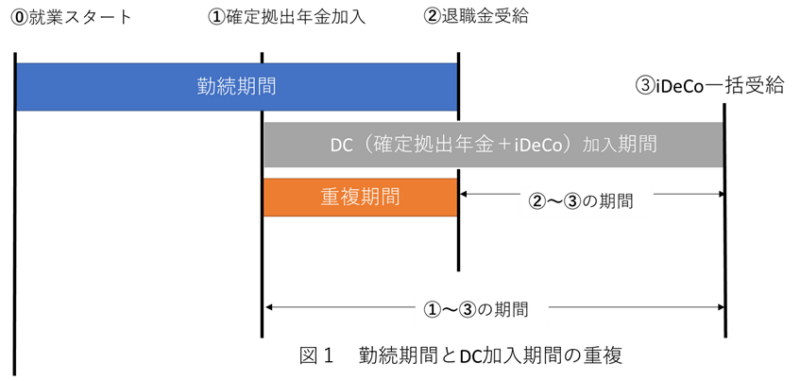

企業退職金とiDeCo受給の形をモデル化してみると図1のようになります。

この場合、基本的・概念的考え方として、③のiDeCo一括受給時の退職所得控除額の計算に使われる加入期間(勤続年数相当)は、①~③の期間ではなく②~③の期間と理解することができます。(制度設計者の本当の意図はわかりませんが、便宜上そう考えました。)

しかし、実際には先の基本的考え方に対し

- 実重複期間の代わりに“みなし重複期間”を使う場合がある。

- 控除額の計算は、“DC総加入期間から算出した控除額”から“(みなし)重複期間分で算出した控除額”を減算する。

すなわち、重複期間をあらかじめ減算し控除額を計算するのではなく、各々の控除額を計算した後、減算をする。(同じ事のようですが、DCの加入期間が通算21年以上などの場合など最終結果が違ってくる事もあるかと思われます。・・・ちょっとモヤモヤ??)

といった違いがあります。

(2)退職所得控除額の計算法

図1の③iDeCo一括受給時点での退職所得控除額計算方法は、②退職金受給の金額によって

Case A:退職金所得控除額満額利用(退職金≧退職所得控除額)した場合

Case B:退職金所得控除額が退職金未満(退職金<退職金所得控除額)の場合

の2つのケースにより異なります。

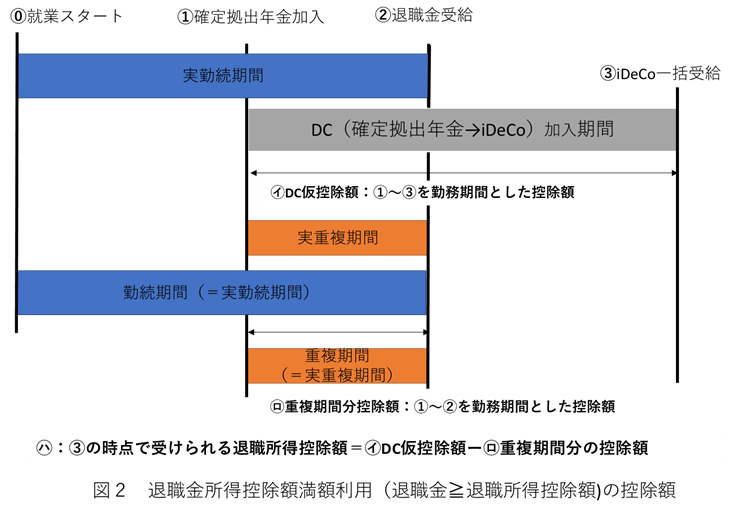

- Case A 退職金所得控除額満額利用(退職金≧退職所得控除額)

図2のとおりとなります。

結果、iDeCo一括受給の際の控除額は

㋩退職所得控除額=㋑DC仮控除額 – ㋺重複期間分額

となります。

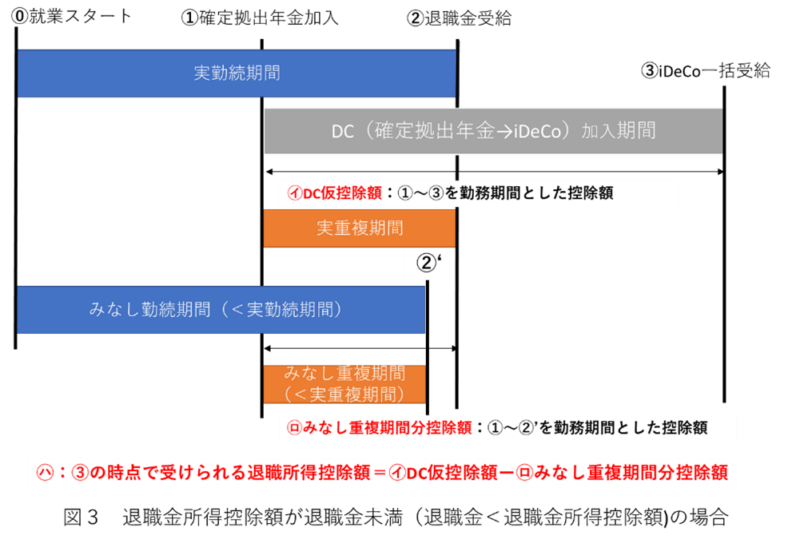

- Case B 退職金所得控除額が退職金未満(退職金<退職金所得控除額)の場合

図3のとおりとなります。

ここでは、みなし勤続期間とみなし重複期間をあらかじめ計算します。

(計算はいずれも一年未満切り捨て)

みなし勤続期間

ⅰ. ②時点の退職金額が800万円以下: 退職金÷40万円

Ⅱ. ②時点の退職金額が800万円超 :(退職金額-800万円)÷ 70 + 20

みなし重複期間

みなし重複期間 = 実重複期間 – (実勤続期間 – みなし勤続期間)

上記計算結果を用い、iDeCo一括受給の際の控除額は

退職所得控除額=㋑DC仮控除額 - ㋺みなし重複期間分の控除額

となります。

iDeCoを効率よく受給する方法

積立・運用してきたiDeCo資産を効率よく一括受給する方法、つまり控除を最大限に利用、課税額を抑え、手取りを増やす方法をについて例を使って考えてみます。

ざっくりですが、仮に図2において、

①が45歳時点

②が50歳時点で退職金所得控除額満額利用(退職金≧退職所得控除額)

③が60歳時点で、iDeCo資産600万円

と仮定します。

(1)60歳時点で一括受給

- 退職所得控除額は、40万x10= 400万円

- 課税対象所得金額は、(600万-400万円) x 1/2 =100万円

所得税、住民税合わせ15万程度が税金としてとられ、手取りは約585万円。

(2)60~63歳まで、年利2%で運用 ③の受給時は63歳

- iDeCo資産 600万x (1.02)3= 637万円程度

- 退職所得控除額は、40万x(63-50)= 520万円

- 課税対象所得金額は、(637万-520万円) x 1/2 =58.5万円

税金は9万円程度とられ、手残り約628万円。

(3)60~65歳まで、年利2%で運用 ③の受給時は65歳

*“前年以前14年以内”の枠が取れ(みなし)重複期間がなくなる!

- iDeCo資産 600万x (1.02)5= 662万円

- 退職所得控除額は、40万x(65-45)= 800万円

- 課税対象所得金額は、(662万-800万円) x 1/2 ≦0 すなわち“なし”

税金はとられず、手取りも約662万円となります。

まとめ

iDeCo一括受給時の退職所得控除額に関して

- 勤務していた企業から以前退職金をもらっているとDC(企業型確定拠出年金&iDeCo)加入期間から計算した額よりも控除額が低くなる可能性がある。

- 上の場合でも、加入期間(運用のみの期間も含め)を延長すれば、控除額が増え、結果的に手取りが多くなる。・・・延長中運用益を出せればさらに大きくなる

- また、退職後のiDeCoの加入期間が15年以上であれば、DCの加入期間がそのまま退職所得控除額の計算に使用でき、控除額がさらに大きくなる。

となり、受給時期をずらす事はメリットがありそうです。

2022年から、年金受給開始年齢も最大75歳まで引き上げられるようです。

筆者の考えは細かい部分に誤りがあるかもしませんが、一括受給を計画されている方は、専門家等に相談するなどして検討してみてはいかがでしょうか?

参考文献

退職金にかかる税金とは?所得税・住民税の計算方法、控除額などの基本的な内容を解説|りそなグループ (resonabank.co.jp)

退職所得控除額の計算方法の注意点-2回目の退職金の支給を受けた場合-|お役立ちコラム|経理アウトソーシングのCSアカウンティング株式会社 (cs-acctg.com)

退職金一時金と確定拠出年金を異なる年に受給|生命保険・確定拠出年金なら新大阪のFPコンサルオフィス (e-fpc.co.jp)

日本ブログ村 人気ブログリストへのリンクバナーです。興味のある方はポチってご参照ください。

![]()

![]()

![]()