資産運用下手な私は、(セミ)リタイアの為の予算を策定するのには苦労しました。運用益に期待できない為、資産を取り崩していく不安、年金受給額を含めた将来の不確実性に対する不安などをなるべく少なくするよう予算化し実行しています。

資産を取り崩していく不安の緩和

自分の場合、リアタイア後当分は資産を取り崩していく生活が続きます(続いています)。ただ取り崩していくだけだと不安が付きまとうので、毎年一定の金額を“みなし収入”としてあてがい、個人年金等と合わせ固定的な収入として考える事にしました。

資産をとり崩している事には変わらないのですが、支出に関して毎月、四半期、通年と管理する事により、一定額以上は使わないという歯止めが効くので不安が緩和されています。

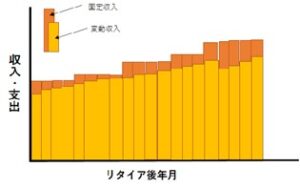

固定収入、変動収入、生活費支出の関係

固定収入、変動収入というのを定義しました、固定収入は先の定額の資産取り崩しと個人/公的年金類です。当分は、資産取り崩し状態が続きますが、ゆくゆくは年金類だけとなります。

変動収入は、労働収入と資産運用等による収入です。文字通り変動し、ゼロになる事も想定しています。

生活費は、退職する数年まえから、支出を記録しリタイア後の生活を念頭に検討する事により予算化しました。慎ましい生活を心掛けているので(かつかつでもないのですが)それほど大きな金額ではありません。

ここでのポイントは、支出予算を固定収入未満にし、マージンを持たせる事と変動収入を生活費にあてがわないという事です(労働意欲がなくなるという欠点もありますが)。図示すると

といったイメージです。

決算は半年ごと、マージンに相当する剰余金、変動収入は今のところ投資にまわしています。(が用途を考え中)

将来の不確実性に対する不安の緩和

年金の受給年齢に関しては、多分逃げ切れるのではないかとおもっているのですが、

将来のインフレによる年金の目減り、年金額の減額などの不安の低減策として、固定収入を段階的に増やしていくという事を考えました。

あくまでイメージですが、時系列であらわすと

みたいな感じです。また、生活費は基本漸増としていますが、健康寿命が尽きたらいったん下がると想定しています。固定収入が一定になるので、マージンを長期にわたり確保するため、年金の一部繰り下げを考えています。

将来的に見直す必要はあるでしょうが、基本線を考える事で将来不安が多少なりとも緩和されています。

以上が、住宅ローンも元金均等返済を選択していた、よく言えば慎重派、悪く言えばビビりな私のセミリタイア予算の概要です。

超マイナーですが、自分には合っていると思っています。いい意味の自己満足。